HYBE เผยแพร่รายงานระหว่างกาลเกี่ยวกับการตรวจสอบ ADOR + เพื่อยื่นข้อกล่าวหาอย่างเป็นทางการ

- หมวดหมู่: อื่น

HYBE ได้แชร์รายงานระหว่างกาลเกี่ยวกับ การตรวจสอบ ของ ADOR

ก่อนหน้านี้เมื่อวันที่ 22 เมษายน HYBE ได้เริ่มการตรวจสอบฝ่ายบริหารของ ADOR หลังจากรายงานว่าตรวจพบความพยายามของ ADOR ที่จะเป็นอิสระ ต่อจากนี้ ADOR ตอบกลับด้วยก คำแถลง มีข้อกล่าวหาว่าแนวคิดของ NewJeans กำลังถูกคัดลอก

เมื่อวันที่ 25 เมษายน HYBE ประกาศว่าจะมีการยื่นฟ้องอย่างเป็นทางการต่อ Min Hee Jin ซีอีโอของ ADOR และบุคคลที่เกี่ยวข้องในข้อหาละเมิดความไว้วางใจในอาชีพ

HYBE แบ่งปันข่าวประชาสัมพันธ์ต่อไปนี้เกี่ยวกับการตรวจสอบ:

จากผลการตรวจสอบ HYBE ยืนยันและรักษาหลักฐานที่เป็นรูปธรรมว่ามีแผนแย่งชิงการควบคุมการจัดการที่จัดตั้งขึ้นภายใต้การดูแลของ CEO ของ ADOR

ผู้ตรวจสอบรายหนึ่งส่งหลักฐานดิจิทัลที่มีข้อมูลเกี่ยวกับแผนการยึดการควบคุมการจัดการและติดต่อนักลงทุนภายนอก และยอมรับว่าพวกเขาได้เขียนเอกสารเพื่อโจมตี HYBE ในระหว่างการสอบสวน

จากการสอบสวนแบบเห็นหน้ากันและบันทึกการสนทนาจากหลักฐานดิจิทัลที่ส่งมา ซีอีโอของ ADOR ได้สั่งให้ทีมผู้บริหารคิดหาวิธีกดดัน HYBE ให้ขายหุ้น ADOR ที่ตนถืออยู่

เพื่อตอบสนองต่อคำสั่งนี้ ได้มีการพูดคุยกันโดยเฉพาะเกี่ยวกับวิธียกเลิกสัญญาพิเศษกับศิลปินก่อนกำหนด และทำให้สัญญาระหว่าง CEO ของ ADOR และ HYBE เป็นโมฆะ บทสนทนาเช่น 'ดึงเงินทุนระดับโลกและทำข้อตกลงกับ HYBE' 'ตอบโต้ทุกอย่างที่ HYBE ทำอย่างมีวิจารณญาณ' และ 'คิดถึงวิธีที่จะทรมาน HYBE' ก็เกิดขึ้นเช่นกัน

บันทึกการสนทนายังมีแผนการดำเนินการ เช่น “การเตรียมพร้อมสำหรับการต่อสู้ความคิดเห็นของสาธารณชนในเดือนพฤษภาคม” และ “ทำให้ ADOR ว่างเปล่าและนำมันออกไป”

HYBE ยังได้รับคำแถลงจากผู้ตรวจสอบว่า “คำว่า 'ในที่สุดก็ออกจาก HYBE' นั้นเขียนตรงตามที่ CEO ของ ADOR พูดทุกประการ”

พัคจีวอน ซีอีโอของ HYBE กล่าวว่า “ฉันขอโทษที่สร้างความกังวลให้กับแฟนๆ ศิลปิน และบุคลากร [ของค่ายเพลง] สำหรับสิ่งที่เกิดขึ้นในกระบวนการอัพเกรด [ระบบ] ของค่ายเพลงหลายค่าย” และกล่าวเสริมว่า “ตอนนี้ เหตุการณ์ได้มาถึงบทสรุปแล้ว เราจะพยายามอย่างเต็มที่ในการให้คำปรึกษาด้านจิตวิทยาและความมั่นคงทางอารมณ์ของศิลปินซึ่งเป็นทรัพย์สินอันมีค่าของ K-pop”

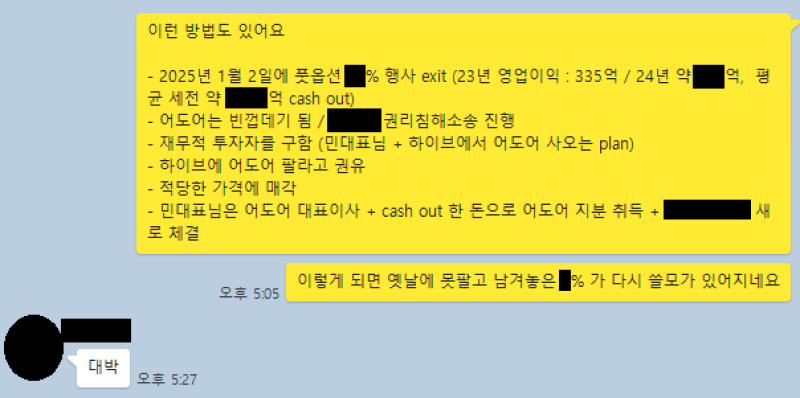

ด้านล่างนี้เป็นบทสนทนาที่แชร์ระหว่างรองประธาน “A” ของ ADOR และมินฮีจิน:

“ก”: มีตัวเลือกนี้ด้วย

– ใส่ตัวเลือก __% ออกในวันที่ 2 มกราคม 2568 (กำไรจากการดำเนินงานปี 2566: 33.5 ล้านล้านวอน / ปี 2567 ประมาณ __ วอน เงินสดก่อนหักภาษีเฉลี่ยจากประมาณ __ วอน)

– ADOR กลายเป็นเปลือกเปล่า / ยื่นฟ้องคดีละเมิดสิทธิ

– แสวงหานักลงทุนทางการเงิน (CEO Min + วางแผนซื้อ ADOR จาก HYBE)

– แนะนำให้ HYBE ขาย ADOR

– ขายในราคาที่สมเหตุสมผล

– CEO Min เป็น CEO ของ ADOR + ซื้อหุ้น ADOR ด้วยเงินที่ถอนออกมา + เซ็นสัญญาใหม่ __หากเกิดเหตุการณ์นี้ __% ที่เหลือซึ่งไม่สามารถขายได้ในอดีตจะมีประโยชน์อีกครั้ง

มินฮีจิน: ว้าว

คอยติดตามการปรับปรุงเพิ่มเติม

แหล่งที่มา ( 1 -